老後の生活費はいくら必要?生活費の内訳と、資金不足を補うポイント

定年等で退職した後に備えて、今から老後の生活に関する準備を始めたいと考えている方も多いでしょう。資金計画は、ご自身が老後どのような暮らし方をするかを踏まえて立てることが重要です。

この記事では、老後の生活費の目安、医療費など生活費以外に必要となるもの、及び、 資金の備えについてご紹介します。

目次

老後の生活に必要な金額

まず老後の生活に必要な金額について、以下の要件からおおまかに算出してみましょう。一般的な例として、「老後夫婦二人暮らし」と「老後単身者」のケースをご紹介します。

老後の資金が必要になるタイミング

何歳で仕事をやめ、年金や貯蓄で生活することになるかを予測しましょう。多くの方は60歳で退職すると思われますが、現役世代のほとんどの方(男性で1961年、女性で1966年のそれぞれ4月2日以降に生まれた人)が公的年金を受給できるのは、満65歳からです。つまり、60歳で退職すると5年間収入がなくなる計算になりますから、その間再就職するかどうかも検討する必要があります。

老後夫婦二人暮らしの生活費

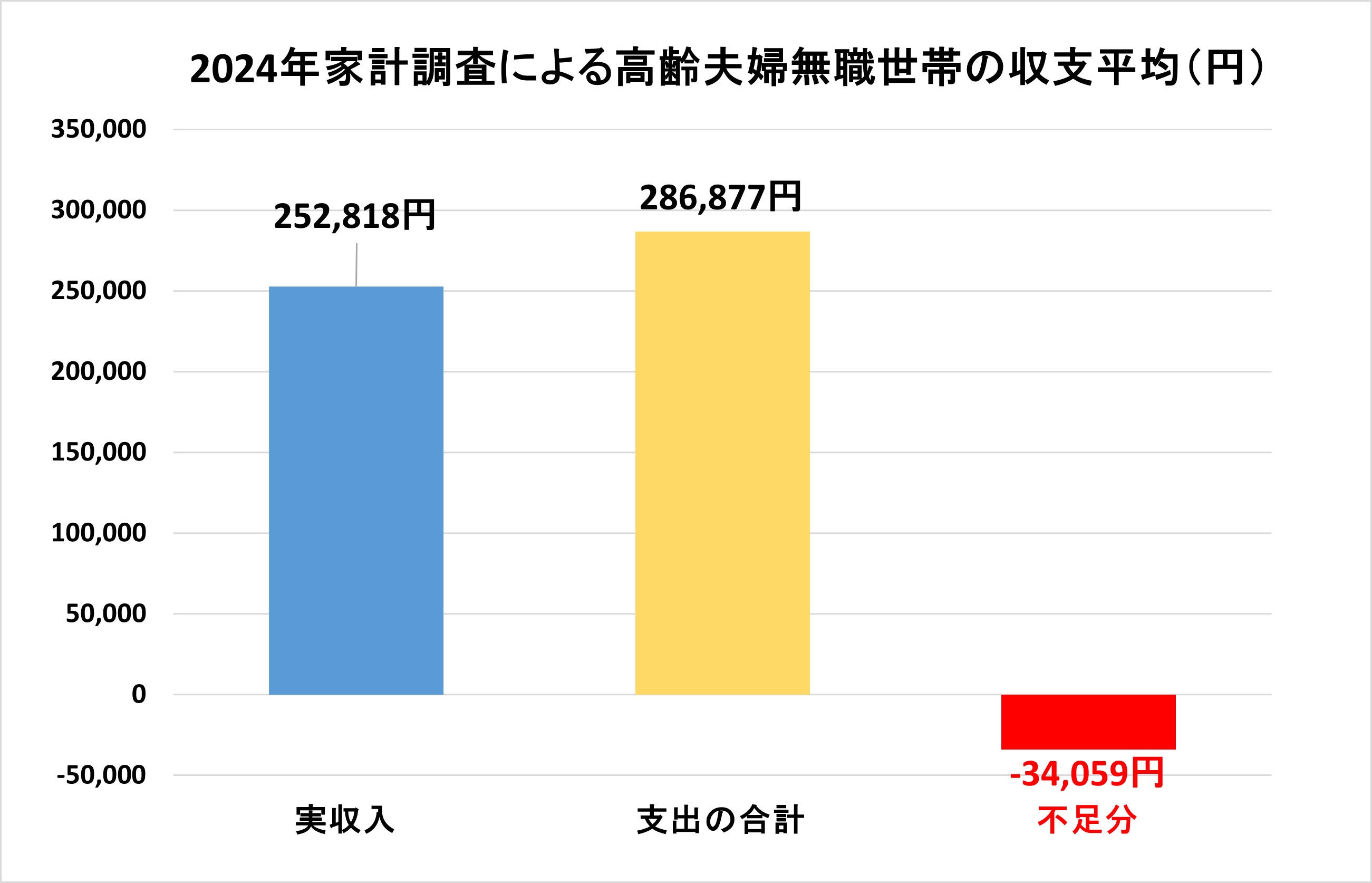

総務省発行の2024年の家計調査報告によると、夫婦高齢者無職世帯(65歳以上の夫婦のみの無職世帯)における1か月あたりの支出は平均286,877 円(消費支出256,521円+非消費支出30,356円)となっています。これを年金受給開始時点での生活費の目安とした場合、286,900円から月あたりの年金受給額を差し引くことで1か月に使う資金の目安が分かります。

老後単身者の生活費

上記と同じ総務省発行の2024年の家計調査報告によると、高齢単身無職世帯(65歳以上の単身無職世帯)の1か月あたりの支出は161,933円(消費支出149,286円+非消費支出12,647円)となっています。これを年金受給開始時点での生活費の目安とした場合、161,900円から月あたりの年金受給額を差し引くことで1か月に使う資金の目安が分かります。

ゆとりある老後の生活を送るには?

前述の説明を参考に、老後の生活費において年金で賄えない金額を、概算で把握しておくことが大切です。

毎月34,059円の赤字が出ていて、これが全高齢夫婦無職世帯の平均だと考えると、高齢者世帯の収支は赤字が一般的ということになります。貯蓄などでその分を補填できる状態にしておくことの重要さが分かります。

本当の「収入-支出」の不足分はいくらになるのか

先のグラフに基づくと、1か月あたり約3.8万円を貯蓄などから使う計算になります。「1年で約45.6万円、10年だと約456万円あれば良い」と考えがちですが、この金額はあくまで調査結果に基づく生活費の目安です。実際に暮らしていればこれ以外の出費も予測されますし、ひと月あたりの年金受給額がこのモデルより少なくなる世帯もあるでしょう。さまざまなケースを予測し、ゆとりある老後の生活のためにマネープランを立てておきましょう。

老後の生活費の内訳

老後の生活費について、家計調査では以下のように内訳が行われています。

- 食料

- 住居

- 光熱・水道

- 家具・家事用品

- 被服及び履物

- 保健医療

- 交通・通信

- 教育

- 教養娯楽

- その他(交際費など)

日常の暮らしに必要な純粋な生活費以外の「旅行やレジャー、趣味・教養」といった費用は、上記内訳のうち「教養・娯楽」「その他」に該当すると考えられます。これら2項目での出費の合計が占める割合は、2024年家計調査の結果によると高齢夫婦無職世帯で「30.3%」にあたります。

最小限の生活費を確保しておくべきことはもちろんですが、「豊かに暮らすための資金」を充実させることも、ご自身が末永く元気で健康に暮らしていくために大切です。のんびりと過ごせる老後の時間を有意義に使えるよう、今から資金を貯めることを考えておきましょう。

生活費以外に必要なお金

ここまでは、最小限の生活費と「豊かな暮らしのためのお金」について考えてきました。しかし、それらの日常生活における出費以外にも、急に必要となるお金があります。例えば以下のような費用が挙げられます。

- 入院・手術などにかかる医療費

- 介護にかかる費用

- 冠婚葬祭や自身の身辺整理(終活など)にかかる費用

- リフォームや住宅修繕にかかる費用など

上記の出費は、いつどのようなタイミングで訪れるか予測が難しいものです。しかも、いずれも比較的多くの方が直面します。生活費以外の出費として考慮しておきましょう。

老後の生活費不足を補うポイント

2019年に金融庁が公表した報告書による「老後2,000万円問題」が話題になりました。老後の資金について関心を寄せる方は少なくなく、「自分たちも老後に資金が足りなくなるかも」という危機感を持つ方もいらっしゃることでしょう。

老後までにまだ時間的余裕のある方なら、老後の生活費を補うためにできることをコツコツ積み重ねていくと良いでしょう。以下にすぐにできることをご紹介します。

受け取れる退職金の確認

勤めている方なら、退職金がどれだけ受け取れるかも調べておきましょう。老後の生活費に不安を持っていても、退職金があればある程度助けになることがあります。

家計の見直しや老後資金の準備

老後のために貯蓄をしているという方も多いと思います。しっかり家計の見直しを行い、現実的なプランで貯蓄を続けていきましょう。個人年金保険のほとんどは20歳になれば積み立てを始められます。早いうちから準備しておくと安心です。

「自動的に貯蓄される仕組み」を作ることも一つの方法です。その方法は意外に簡単で、貯蓄専用の口座を設けて定期収入のたびにそこへ一定の金額が自動で移されるようにしておくことです。銀行の定額自動送金サービスを活用し、積立定期預金の口座に毎月決まった金額が貯まるようにする方法があります。

ALSOKの「みまもりサポート」で安心を!

老後の生活には、資金の問題以外にもさまざまな不安がつきものです。ご高齢での暮らしは、離れて暮らすご子息やご息女等の親族にとっては大変気がかりなものです。

ALSOKでは、高齢の方のひとり暮らし・ご夫婦二人暮らしに向けた「HOME ALSOK みまもりサポート」をご提供しています。緊急時の対応にあたってご本人が戸惑ってしまうことも考えられますし、何かあったときご親族が遠方にいてすぐ駆けつけられないことも考えられます。

HOME ALSOKみまもりサポートは、ご本人・ご親族の双方が安心してそれぞれの生活を送れるよう、もしものときの駆けつけや日常の健康相談まできめ細かに対応します。機器操作も簡単で、センサーによる異常感知時の自動通報などのオプションサービスも充実しており、ご自身やご両親の安全安心な生活をALSOKがサポートします。

まとめ

老後の資金のことは、正直あまり考えたくない、という方もいらっしゃるかもしれません。しかしながら、豊かな老後のために、適切なプランを立てて計画的に進めていくことが重要です。

ご自身が親の年代になったときやってみたいことなどを考えてお金の計画を立てるのも良いでしょう。ご高齢の親がいらっしゃる場合は、連絡する、会話の機会を増やす、感謝の気持ちを伝える等、簡単なことから親孝行をしてみてはいかがでしょうか。