高額療養費制度とは?申請方法や確定申告時の医療費控除との併用について

本記事では、高額療養費制度の基本的な概要から申請方法、2026年の改正内容、そして医療費控除との併用方法まで、分かりやすく解説します。

さまざまな保険制度のなかでも、日常的に利用する機会の多い健康保険。日本ではすべての国民が公的医療保険へ加入する「国民皆保険制度」が採用されており、医療機関へ支払う医療費も、総額のうち「3割(または1割)」に抑えられています。

しかし、入院や手術をともなうような場合、保険診療でも負担する医療費が高額になってしまうことがあります。そんなときに家計の負担を軽減してくれるのが「高額療養費制度」です。

【この記事で分かること】

- 高額療養費制度の仕組みと自己負担の上限額

- 2026年に実施される高額療養費制度の改正内容

- 高額療養費制度の申請方法と注意点

- 確定申告における医療費控除との正しい併用方法

目次

高額療養費制度とは?

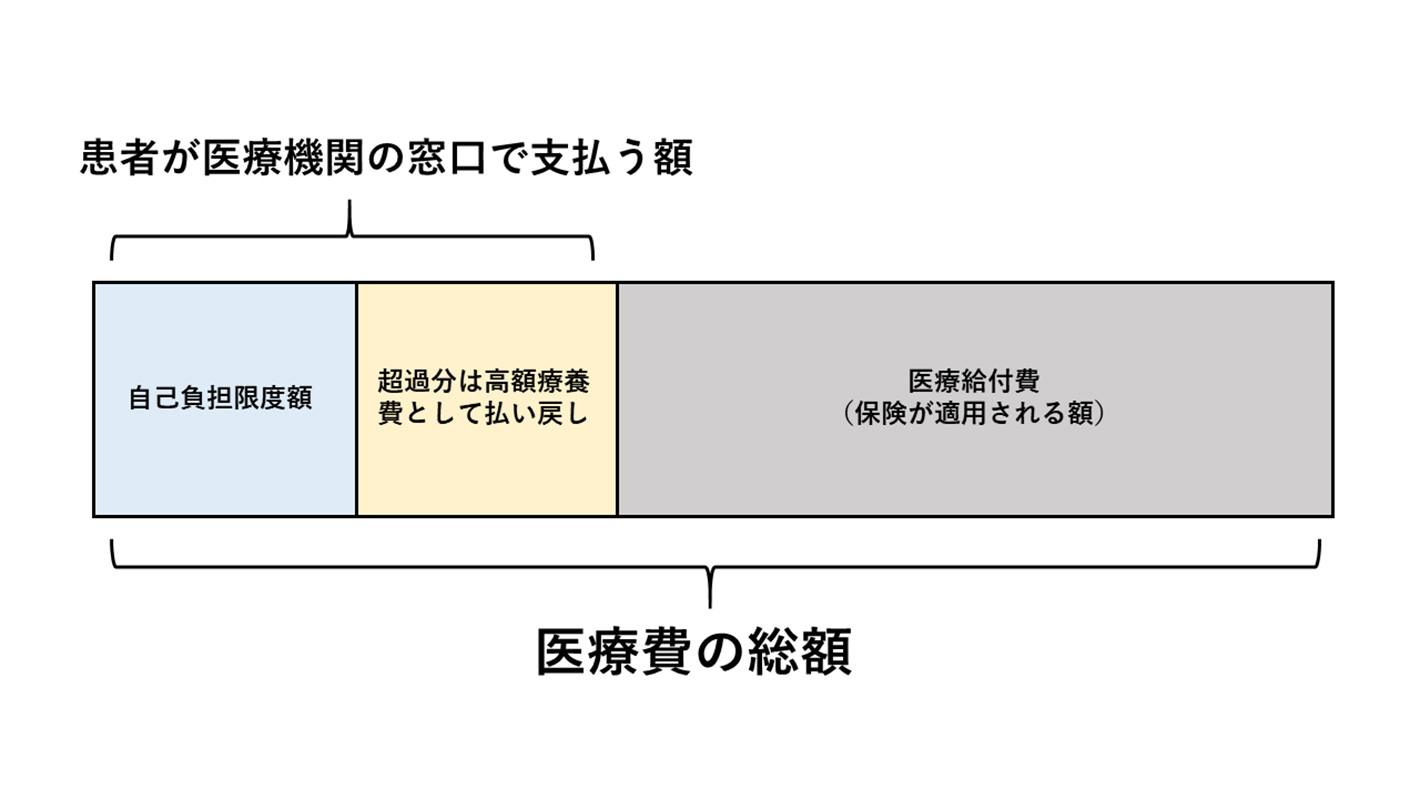

高額療養費制度とは、月ごと(1日~末日)の医療費の支払いが、年齢や所得に応じて設定された「自己負担限度額」を超えてしまった場合に、超えた分の金額の払い戻しを受けられる制度です。自己負担限度額は年齢(69歳以下か70歳以上)と所得に応じて細かく決められています。医療費の支払いが高額になって家計を圧迫し、困窮を招くことを回避するための救済制度ともいえます。

高額療養費制度の自己負担限度額については、次の表をご参照ください。

69歳以下の場合

| 年収の目安 | 自己負担限度額 | |

|---|---|---|

| 通常の場合 | 多数回該当 | |

| 年収約1,160万円~ 健保:標準報酬月額(※1)83万円以上の方 国保:旧ただし書き所得(※2)901万円超え |

252,600円+(医療費-842,000)×1% | 140,100円 |

| 年収約770万円~約1,160万円 健保:標準報酬月額53万円~79万円 国保:旧ただし書き所得600万円~901万円 |

167,400円+(医療費-558,000)×1% | 93,000円 |

| 年収約370万円~約770万円 健保:標準報酬月額28万円~50万円 国保:旧ただし書き所得210万円~600万円 |

80,100円+(医療費-267,000)×1% | 44,400円 |

| ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 24,600円 |

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

(※1)標準報酬月額とは、社会保険料(厚生年金・健康保険)や保険給付の算定基準となる1カ月あたりの給料を50等級に区別した額

(※2)旧ただし書き所得とは、前年の総所得金額と山林所得、株式の配当所得、土地・建物等の譲渡所得金額などの合計から基礎控除額を除いた額

70歳以上の場合

| 年収の目安 | 自己負担限度額 | |||

|---|---|---|---|---|

| 個人ごとの外来 | 世帯ごとの外来・入院 | 多数回該当 | ||

| 現役並み | 年収約1,160万円~ 標準報酬月額83万円以上 課税所得690万円以上 |

- | 252,600円+(医療費-842,000)×1% | 140,100円 |

| 年収約770万円~約1,160万円 標準報酬月額53万円以上 課税所得380万円以上 |

- | 167,400円+(医療費-558,000)×1% | 93,000円 | |

| 年収156万~約370万円 標準報酬月額26万円以下 課税所得145万円未満等 |

- | 80,100円+(医療費-267,000)×1% | 44,400円 | |

| 一般 | 年収156万~約370万円 標準報酬月額26万円以下 課税所得145万円未満等 |

18,000円 (年14万4,000円) |

57,600円 | 44,400円 |

| 住民税非課税等 | Ⅱ住民税非課税世帯 | 8,000円 | 24,600円 | - |

| Ⅰ住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | - | ||

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

さらに医療費負担を軽減する仕組み

高額療養費制度を利用した場合、月ごとの医療費が高額になっても自己負担額は定められた上限額のみで済みますが、他にも医療費負担を軽減できる仕組みとして「世帯合算」「多数回該当」などが設けられています。

【家族で医療費を合算(世帯合算)】

月内に家族の複数人が病院を受診し、「1人ひとりの負担額は上限を超えないけれど合算すれば上限を上回る」というケースも想定できます。この場合は「世帯合算」という世帯ごとの手続きを行うことで、その合計から自己負担限度額を超過した分が払い戻されます。

ただし、70歳以下のご家族が受診した場合は、自己負担が21,000円以上の場合のみ合算が可能です。

【複数回の支払い合算(多数回該当)】

1年間に3回以上、自己負担限度額以上の医療費がかかり高額療養費制度の対象となった場合は「多数回該当」となり、4回目以降の自己負担限度額が下がります。

ただし、70歳以上の方で所得区分が「住民税非課税」に当てはまる場合は、多数回該当は適用されません。

2026年の高額療養費制度の改正内容

2026年8月と2027年8月の二段階にわたり、高額療養費の自己負担上限額の引き上げが予定されています。あわせて2026年8月から、年間の自己負担上限額を設ける新たな措置も導入される見通しです。

厚生労働省は以下のように説明しています。

「高額療養費の月単位の自己負担は、将来にわたり制度を維持するため、医療費の伸びや所得に応じて負担いただきますが、医療費の自己負担について、新たに年単位の上限額(年間上限)を設けます。月ごとの自己負担額が積み上がっても、年間の上限額に達した後は、それ以上の医療費の支払いは不要となります。」

引用:厚生労働省「現在検討している医療保険制度改革についての考え方」

高額療養費の「自己負担上限額の引き上げ」とは

今回の改正では、年収370万円以上の中間所得層から高所得者層にかけて自己負担の増加が見込まれています。現行の上限額から一律4~7%程の引き上げが行われ、さらに所得に応じて細分化される方向で検討が進んでいます。2026年8月と2027年8月の二段階で段階的に実施されるため、事前に自身の所得区分と新しい上限額を確認しておくことが重要です。

高額療養費の「年間上限」とは

2026年8月から新設が予定されている「年間上限」は、1年間の自己負担額の合計が一定額を超えた場合に、それ以上の医療費の支払いが不要となる配慮措置です。長期にわたる療養が必要な患者にとっては、年間を通じた家計負担を軽減できるメリットがあります。ただし、現行制度における「多数回該当」に当たらない、比較的短期的な入院や手術を行う方は、上限額引き上げにより負担が増える可能性があります。

| 事例 | 見直し前後の患者負担の変化 |

|---|---|

| 多数回該当の対象者 | 負担額は変わらない |

| 年間上限の対象者① ~現行制度において多数回該当に該当しない方の場合~ |

年間約23.7万円の負担減 【年収約370~510万円、現在の自己負担が76.7万円の場合】 |

| 年間上限の対象者② ~自己負担限度額の見直しにより多数回該当から外れてしまう方の場合~ |

年間約2.2万円の負担減 【年収約370~510万円、現在の自己負担が約55.2万円の場合】 |

| 年間上限の対象者③ ~高額薬剤を単月処方された方の場合~ |

年間約4.3万円の負担減 【年収約600万円、現在の自己負担が約57.3万円の場合】 |

| 年収200万円未満の多数回該当の対象者 | 年間約9.9万円の負担減 【年収約200万円、現在の自己負担が約44.7万円の場合】 |

| 長期にわたって継続して外来特例を利用される方の場合 | 負担額は変わらない(外来特例の年間上限到達のため) 【非課税世帯、年12回外来特例の上限額を利用する場合】 |

| 単月のみ高額療養費に該当する方の場合 | 年間約0.6万円の負担増 【年収約410万円、現在の自己負担が約36.0万円の場合】 |

| 年3回高額療養費に該当する方の場合 | 年間約8.8万円の負担増 【年収約770万円、現在の自己負担が約42.6万円の場合】 |

高額療養費制度の申請方法・注意点

高額療養費制度では、「事前に申請する方法」と「事後に申請する方法」があります。事前申請では窓口での支払いを限度額以内に抑えられますが、事後申請では一時的に医療費の全額(または自己負担額の全額)を立て替える必要があります。

事前に申請する方法

事前申請は、医療機関に医療費を支払う前に健康保険へ申請を行い、先に「限度額適用認定証」を受けておく方法です。

ただし、マイナ保険証に対応した医療機関では、窓口で情報提供に同意することで限度額適用認定証の提示や事後申請なしで自己負担限度額が適用されます。

事後に申請する方法

事後申請は、医療機関の窓口で、医療費の自己負担分全額の支払いを済ませます。支払った金額が高額療養費制度の自己負担限度額を超えていた場合、加入している健康保険(協会けんぽ、組合健康保険など、国民健康保険の場合はお住まいの自治体の役所)に問い合わせ、支給申請を行いましょう。後日、健康保険から、自己負担限度額の超過分の払い戻しを受けられます。

事後に申請する場合、被保険者の方が自己負担分を一時的に全額立て替える必要があります。医療費が非常に高額になる見通しの場合や、入院が長期にわたることが予測される場合は、一時的とはいえ立て替えの負担が重くなります。その場合は、事前申請も選択肢に含めて、慎重に検討しましょう。

マイナ保険証を利用できる医療機関での受診または取得した限度額適用認定証があれば、自己負担分全額を立て替える必要がなくなり、高額療養費制度の自己負担限度額のみの支払いで済みます。

高額療養費制度の対象外となる範囲は?

入院などで高額療養費制度の申請を行う場合、かかった費用のうち高額療養費の対象とならないものもあるため、その点には注意しましょう。以下に挙げるような費用は、高額療養費制度の対象外となります。

- 差額ベッド代

- 先進医療(高度な技術による治療や療養のうち、公的医療保険の対象外となっているもの)を受けた場合の技術料

- 入院中の食事代

- タオルや衣類などを病院で調達してもらった際の費用

- 正常分娩をした際の出産にかかる費用 など

上記の費用のうち、出産に関しては健康保険の「出産育児一時金」を受けることができますが、それ以外の費用は健康保険ではカバーできません。差額ベッド代(※)や技術料などが高額となる可能性があれば、それらが補償されるタイプの民間医療保険を併用することも1つの手です。

制度を利用する前に、受ける治療や検査が保険診療の対象かどうかを、医療機関または加入している健康保険の窓口に確認することをおすすめします。「高額療養費制度があるから民間の保険は不要」ともいえないため、公的・民間を問わずさまざまな保険を比較検討しながら活用しましょう。

※差額ベッド代: 1~4名の病室に入院した場合に、公的医療保険の適用対象外として追加される入院費です。少人数病室は1人あたりの部屋面積が広く、療養環境が充実するとの理由で発生する料金で、正式名称は「差額室料」となります。

高額療養費制度は確定申告の対象?

高額療養費制度によって支給(払い戻し)されたお金は、確定申告の対象とはなりません。

高額療養費は「保険で補てんされる金額」として扱われます。そのため、所得税の課税対象にはならず、払い戻しを受けても確定申告で「収入」として申告する必要はありません。ただし、確定申告で医療費控除を申請する場合は、高額療養費の支給額を実際に支払った医療費から差し引いて計算する必要があります。

高額療養費制度と医療費控除の併用方法

高額療養費制度と医療費控除は、同じ医療費に対して併用することが可能です。ただし、医療費控除の計算では、高額療養費の支給額を差し引いた自己負担額をもとに計算する必要があります。

医療費控除とは

医療費控除とは、1年間にかかった医療費が一定額を超えた場合に受けられる所得控除制度のことをいいます。

医療費控除は、納税者が自分または生計を一にする配偶者、その他の親族のために、1年間(1月1日から12月末まで)に支払った医療費が対象です。

なお、未払いの医療費は、現実に支払った年の医療費控除の対象となります。

医療費控除の金額は、次の式で算出した金額(最高200万まで)となります。

「(実際に支払った医療費の合計-保険金などで補てんされる金額)-10万円」

出典:国税庁「No.1120 医療費を支払ったとき(医療費控除)」

※ 保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引くため、引ききれない金額が生じた場合、他の医療費からは差し引かれません。

※ その年の総所得金額等が200万円未満の場合は、総所得金額等の5%の金額となります。

医療費控除の計算には医療費「総額」と「自己負担額」どちらを使う?

医療費控除の計算で使用するのは、実際に窓口で支払った「自己負担額」です。たとえば医療費の総額が100万円で、健康保険の3割負担で30万円を支払った場合、控除の計算に使うのは30万円となります。健康保険から給付される7割(70万円)は計算に含めません。

「医療費の自己負担額」から「高額療養費の支給額」を差し引いて計算する

高額療養費制度と医療費控除を併用する形で医療費控除の申告を行う場合、自己負担額から「生命保険や社会保険などで補てんされる金額」を差し引いて医療費控除を計算する必要があります。高額療養費申請で払い戻された金額(支給額)は、この「補てんされる金額」に該当します。そのため、医療費控除を申告する際は以下の手順で行わなければなりません。

- 高額療養費制度の申請を行う

- 支給決定通知書が届き、払い戻しの金額が振り込まれる

- 払い戻された金額を「保険金などで補てんされる金額」として差し引いて医療費控除を申告する

高額療養費の払い戻しの確定は、診療月から3カ月を過ぎる場合が一般的です。

医療費控除も「世帯合算」が可能

高額療養費制度と同様に、医療費控除も生計を一にする家族(世帯)の医療費を合算して申告することが可能です。夫婦共働きの場合は、所得が高い方がまとめて申告することで控除額が大きくなり、節税効果が高まる場合があります。家族全員の医療費の領収書を一括して管理しておくと、申告の際にスムーズに手続きができます。

高額療養費が確定申告(医療費控除)に間に合わない場合は?

高額療養費の支給額が確定申告期限までに判明しない場合は、「見積額を差し引いて申告する」か「確定申告後に高額療養費の申請を行い、必要に応じて確定申告を修正する」という対応が可能です。

前年の12月に医療費を支払った場合、高額療養費の払戻金の確定が確定申告期限までに間に合わないことがあります。その際、支給されると見込まれる金額を医療費から差し引いて申告することが可能です。後日支給額が確定し、金額が違っていた場合には「更正の請求」もしくは「修正申告」を行います。

もしくは、確定申告で医療費控除を先に申告し、確定申告後に高額療養費の申請を行うことも可能です。高額療養費の支給により確定申告の内容に誤りが生じる場合には、改めて確定申告の手続きが必要となります。

高額療養費申請・確定申告の期限

高額療養費制度の申請期限は、診療を受けた月の翌月初日から2年間です。2年を過ぎると申請できなくなるため、申請忘れがないよう注意が必要です。

一方、確定申告は最大5年前の分まで遡って申告することができます。過去に医療費控除を申告し忘れていた場合でも、5年以内であれば還付申告(すでに一度確定申告書を提出している場合の訂正は「更正の請求」)を行うことが可能です。

介護サービスには医療費控除対象のものもある

介護サービスのなかには、医療費控除の対象となるものもあります。具体的には、介護および介護予防サービスのなかで看護や医学的管理の下における「療養上の世話」にかかった費用が、医療費控除の対象となります。

ご自身やご家族が介護および介護予防サービスを受けている場合、医療費控除を受けられるものも含まれているかもしれません。ケアマネジャーに相談するなどし、医療費控除の対象となるものを洗い出してみましょう。

高額療養費制度は、入院や手術といった療養にかかる費用負担を軽減するための制度であり、介護サービス全般は高額療養費制度の対象とはなりません。居宅サービスや介護予防サービスは、介護保険制度のもとに介護サービス事業者から受けるためです。ただし、介護サービスの自己負担額が高額になった場合には、「高額介護サービス費制度」を利用できる場合があります。1カ月の自己負担額が所得に応じた上限額を超えた際、超過分が払い戻されるという制度です。

ALSOKは健康相談などご高齢の方をサポートするサービスも充実

入退院をしているご家族がいれば、高額療養費制度を受けることで、費用の負担が軽減します。高額療養費制度の申請ができているかどうか、一度チェックしてみましょう。

また、体調が優れないご高齢の両親と離れて暮らしている場合、日々の暮らしになにかあったらと不安になる方も多いのではないでしょうか。

そんなときは見守りサービスの導入がおすすめです。

ALSOKの見守りサービス「みまもりサポート」は、ボタン1つで緊急通報とともにご家族へも通知。もしもの時の「駆けつけ」からちょっとした体調の不調に関する「相談」まで可能です。ALSOKが24時間365日見守り、毎日の安全安心を支えます。

さらにALSOKグループでは、利用者の状態に合わせた各種介護サービスを展開しています。デイサービスや訪問介護、有料老人ホーム、グループホームなど幅広くご紹介可能です。すべての施設にセキュリティが導入されたALSOKならではのサービスをご提供しているため、安心してご利用いただけます。

介護に関して不安なことやご要望等あれば、お気軽にお問い合わせください。

家族が入院し、家の掃除や住宅の害虫駆除にお困りの場合は、ハウスサポートにご相談ください。

まとめ

高額療養費制度は、医療費の自己負担が一定額を超えた場合に超過分が払い戻される公的医療保険の制度です。2026年・2027年には自己負担上限額の引き上げと年間上限の新設が予定されているため、事前に確認しておきましょう。現在民間保険の保険料負担が重いと感じているのであれば、公的医療保険と併用する考え方に見直すことで、適正な保険料負担を検討できるかもしれません。高額療養費制度や医療費控除について詳しく知り、今後のライフプランに役立ててみてはいかがでしょうか。

高額療養費に関するよくある質問

Q:マイナンバーカードがあれば高額療養費の申請は不要ですか?

A:マイナンバーカードを健康保険証(マイナ保険証)として利用している場合、医療機関の窓口での支払いが自動的に自己負担限度額以内に抑えられます。そのため、窓口での一時負担や、従来の「限度額適用認定証」の事前申請・提示は不要になります。

Q:確定申告後に高額療養費は申請できますか?

A:確定申告後でも、高額療養費の申請は可能です。ただし、高額療養費の払い戻しを受けることで、すでに手続きした確定申告の内容に誤りが生じることがあります。その場合、改めて確定申告の修正申告が必要となりますので注意しましょう。