【住宅種別】統計データをもとに住宅購入資金を比較!住宅ローンや贈与の注意点も解説

住宅購入でもっとも懸念されるのは費用面ではないでしょうか。どのくらい自己資金を準備すれば良いのか、金利タイプはどれが適しているのかなど、疑問がある方も多いでしょう。必要な資金額によっては、購入する住宅の種類やプランが変わってくることもあります。

本記事では、統計データをもとに住宅購入資金を比較し、住宅ローンや贈与に関する注意点も解説します。これから住宅の購入を検討している方は、資金計画の参考にしてください。

目次

住宅購入資金とは?

住宅を購入する際に必要な資金は、大きく「自己資金」と「借入金(住宅ローン)」の2種類に分けられます。

自己資金

自己資金とは、住宅購入時に自分で用意する資金のことです。購入時の頭金や諸費用に充てるお金です。物件価格の1~2割が目安といわれていますが、実態としては3~4割程度支払うケースも多くあります。

自己資金に該当するものには以下があります。

- 貯蓄

- 保有資産(株や不動産など)を売却してできた資金

- 親などから贈与されたお金

- 退職金

など

なお、住宅購入時には登記費用や仲介手数料、不動産取得税などの諸費用も発生するため、頭金とは別に資金を用意しておく必要があります。

借入金(住宅ローン)

借入金(住宅ローン)は、自己資金だけでは不足する部分を補うために利用されるお金です。種類は多岐にわたり、以下のような選択肢があります。

公的融資

- 財形住宅融資

- 自治体融資

協調融資

- フラット35

民間融資

- 銀行や信用金庫など

- 提携ローン(不動産会社などと金融機関が提携して提供する)

- その他の金融機関(JAや労働金庫など)

その他

- 共済組合貸付

- 親族からの借り入れなど

それぞれ金利や返済条件、利用条件が異なるため、自分のライフプランや収入に合った種類の住宅ローンを選ぶ必要があります。

住宅種別ごとの住宅購入資金・住宅ローンの比較

ここからは、国土交通省の「令和6年度住宅市場動向調査報告書」の統計データをもとに、住宅種別ごとの住宅購入資金・住宅ローンの状況を見ていきましょう。

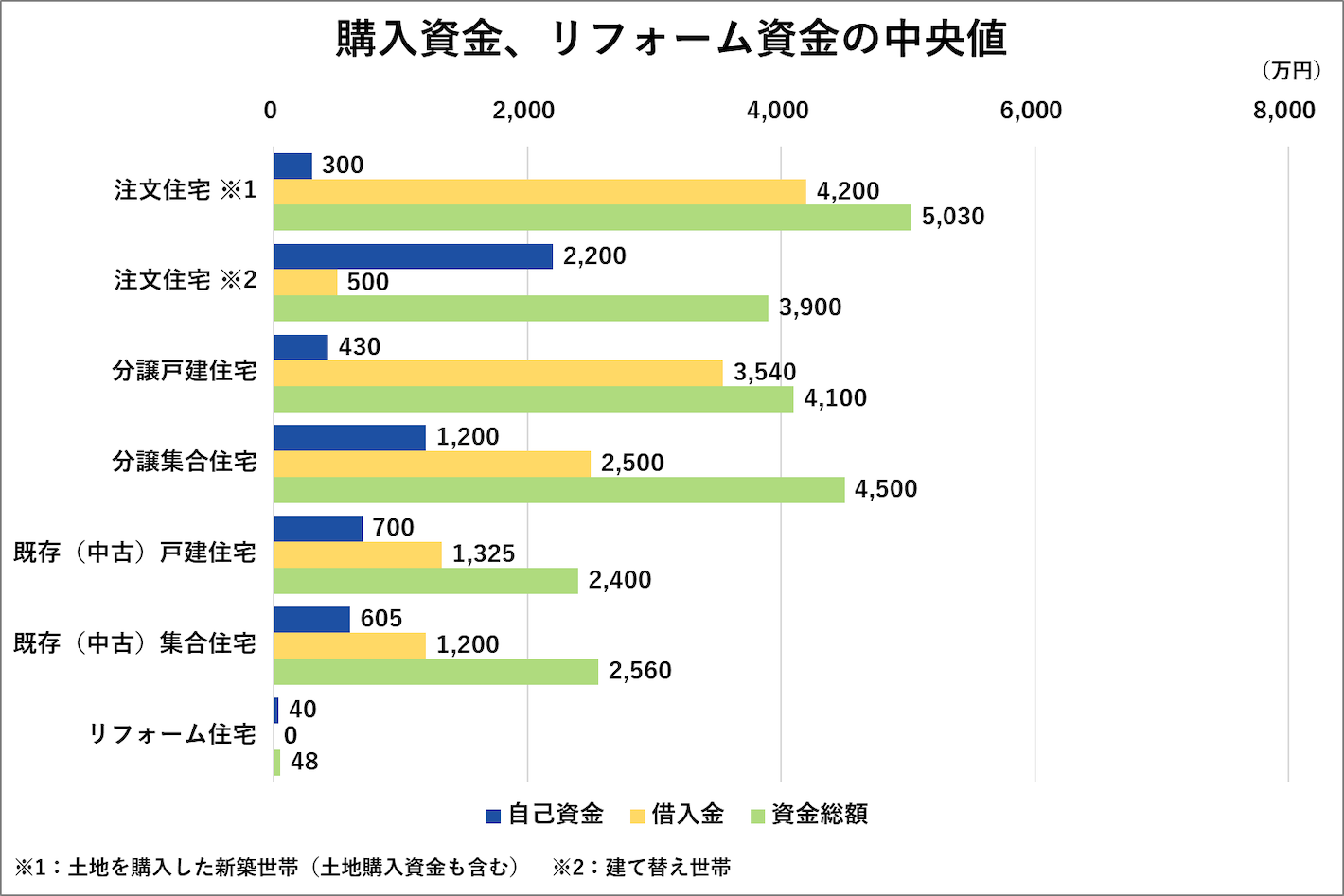

住宅の購入資金と内訳

まずは、住宅の購入資金とその内訳について見てみましょう。注文住宅の調査地域は全国、その他住宅は三大都市圏での調査となります。

資金総額の中央値がもっとも高いのは、土地購入資金を含めた注文住宅の5,030万円でした。次に、分譲集合住宅、分譲戸建住宅と続いています。自己資金の割合は、新築の一戸建て住宅を購入した世帯が特に低く、借り入れを前提としている傾向にあります。

一方で、既存(中古)住宅の購入資金は新築よりも抑えられており、総額の4分の1程度を自己資金でまかなっているという特徴があります。また、分譲集合住宅(分譲マンション)も自己資金の中央値が1,200万円となっており、自己資金比率が高いことが分かります。

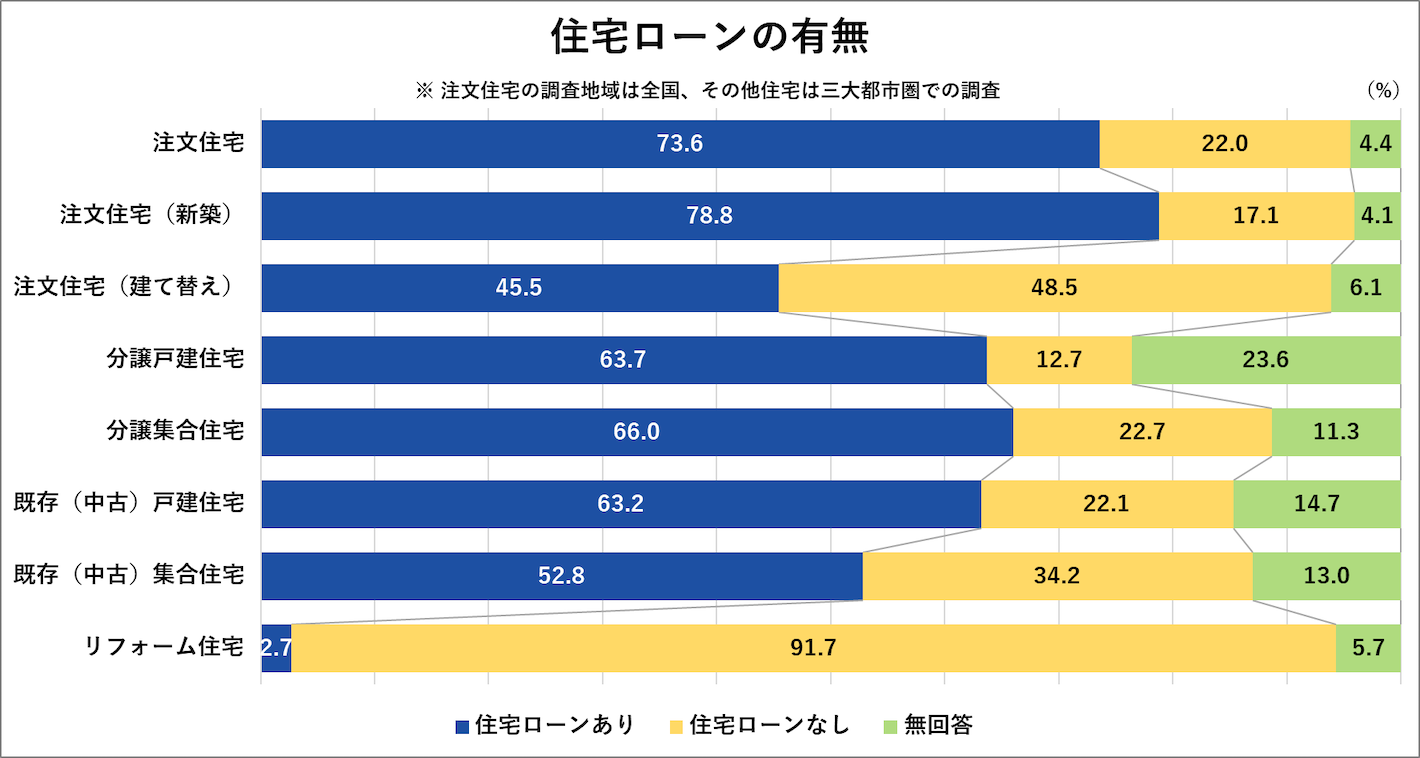

住宅ローンの有無

住宅ローンの有無の割合を見ていくと、注文住宅を購入した世帯がもっとも高く73.6%がローンありと回答しています。さらに、注文住宅のなかでも、新築で家を建てた世帯は78.8%と8割近くが住宅ローンを利用しています。新築の注文住宅は、土地を含めた購入資金が高額であることから、住宅ローンの利用割合が多いと見られます。

次いで、分譲戸建住宅・分譲集合住宅、中古戸建住宅は6割以上がローンを利用しています。

一方、住宅ローンの利用がもっとも低いのは中古の集合住宅(中古マンション)で、約5割にとどまります。これは、購入金額が他の住宅よりも抑えられていることに加え、子育てを終え、ある程度資金に余裕を持った50歳以上の取得者が約32%を占めているため、住宅ローンを利用せず一括で購入するケースが多いと考えられます。

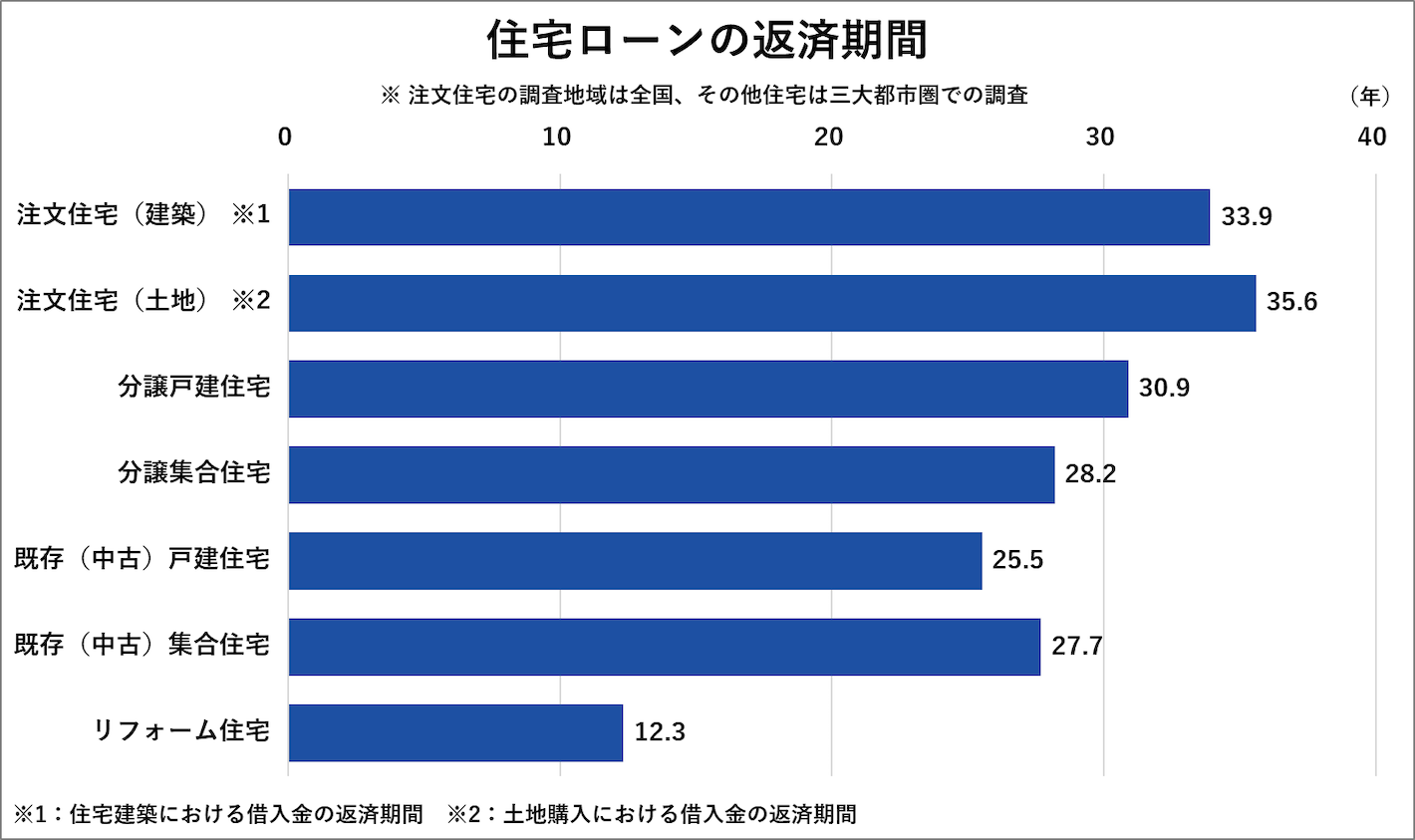

住宅ローンの返済期間

住宅ローンの返済期間を見ていくと、注文住宅を購入した世帯が建築・土地ともに30年以上ともっとも長くなっています。次に、分譲戸建住宅で平均30.9年、分譲集合住宅が平均28.2年という結果です。新築住宅は借入金の額が大きいことから、月々の返済を抑える目的で長期返済を選ぶ傾向があると予想されます。

続いて既存(中古)住宅では、既存(中古)集合住宅の返済期間が27.7年となっており、分譲集合住宅の28.2年と同水準です。一方で、既存(中古)戸建住宅の場合は、住宅ローンの返済期間は25.5年でもっとも短くなっています。前項同様に既存(中古)戸建住宅は、住宅購入資金が新築よりも抑えられていることに加え、子育てを終え、ある程度資金に余裕を持った50歳以上の取得者が約32%存在することからも、返済期間の短縮につながっていると想定されます。

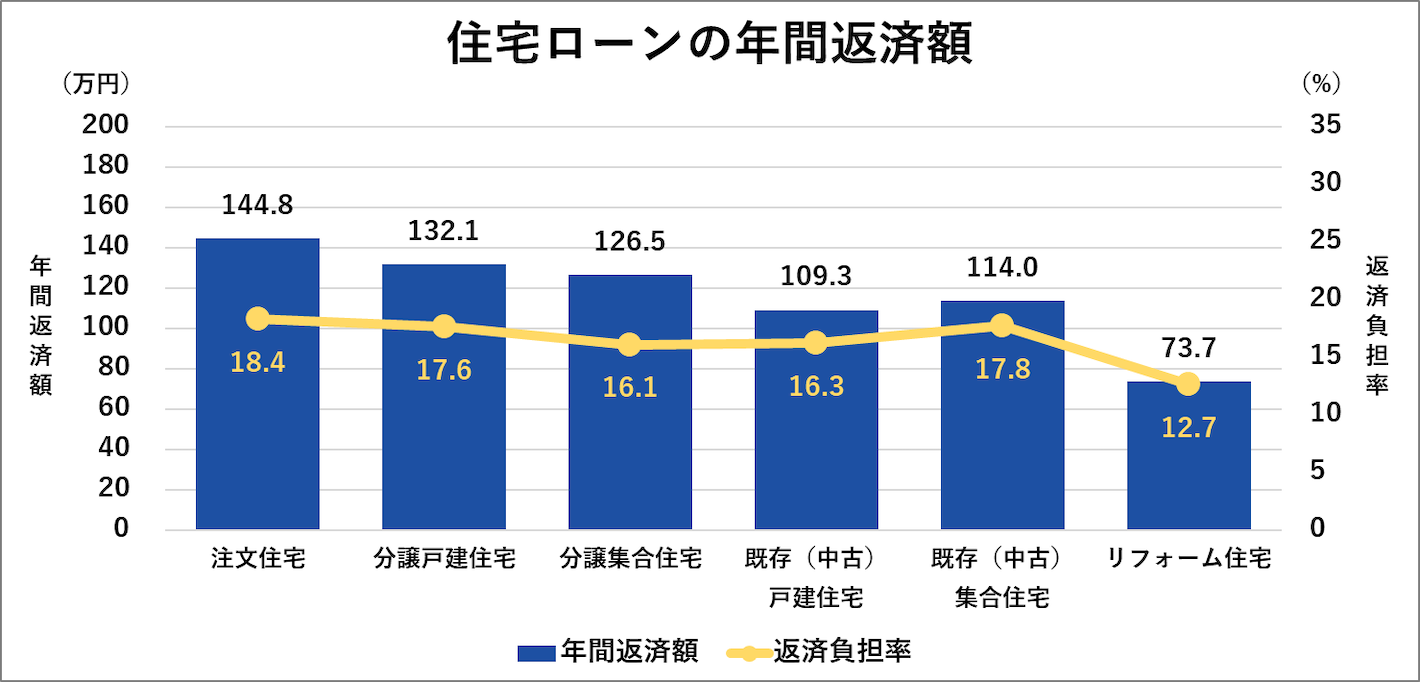

住宅ローンの年間返済額

次に、住宅ローンの年間返済額を見ていきましょう。もっとも多いのがやはり注文住宅で144.8万円、少ないのが中古戸建住宅で109.3万円でした。さらに、年間返済額から計算した毎月の返済額は以下の通りです。

| 住宅の種類 | 年間返済額から計算した毎月の返済額 |

|---|---|

| 注文住宅 | 約12.1万円 |

| 分譲戸建住宅 | 約11万円 |

| 分譲集合住宅 | 約10.5万円 |

| 既存(中古)戸建住宅 | 約9.11万円 |

| 既存(中古)集合住宅 | 約9.5万円 |

新築住宅は中古住宅よりも購入資金の金額が大きいことから、毎月の返済額も10万円を超えます。中古住宅の場合、月々の返済額は10万円以下に抑えられている傾向にあります。

住宅ローンの金利タイプ

民間金融機関からの借り入れでもっとも多い金利タイプは「変動金利型」で、85.9%が利用しています。

これまでは、変動金利型の利用は6割、長期固定金利型の利用は1~2割でした。しかし、長期にわたり変動金利の低金利状態が続いていることから、近年は変動金利の利用が8割を超えている状況です。

住宅の種類ごとに変動金利型の利用割合を見ていきましょう。

| 住宅の種類 | 変動金利型の利用割合 |

|---|---|

| 注文住宅(全国) | 84.5% |

| 注文住宅(三大都市圏) | 96.5% |

| 分譲戸建住宅 | 90.2% |

| 分譲集合住宅 | 91.4% |

| 既存(中古)戸建住宅 | 80.4% |

| 既存(中古)集合住宅 | 82.9% |

ほとんどの住宅で8割以上利用されていますが、もっとも多いのが三大都市圏で注文住宅を購入した世帯、分譲集合住宅(分譲マンション)を購入した世帯でした。

三大都市圏は土地価格が高いことから、購入資金の総額も高額になる傾向があり、借り入れ当初の金利が低い傾向にある変動金利型が選ばれやすいと考えられます。

住宅購入の資金計画を立てる際の注意点【自己資金】

住宅を購入する際は、自己資金の準備が資金計画に大きく影響します。頭金を用意する際のポイントや、親などから資金援助を受ける場合に活用できる制度を解説します。

頭金を用意する際は手元に自己資金を残しておく

住宅資金は、頭金なしでフルローンを組むという方法もありますが、返済総額が増え借り入れ審査の基準が厳しくなるなどのデメリットがあることから、自己資金から頭金を準備しておくと良いでしょう。一般的に、頭金は住宅価格の2割程度が目安とされています。

ただし、「自己資金=頭金」というわけではなく、登記費用や仲介手数料、保険料などの諸費用も必要になります。諸費用は多くの場合住宅ローンの対象外です。そのため、頭金以外にも住宅購入にかかる諸費用や引っ越し費用などを自己資金から準備しておく必要があります。

頭金を支払った後の目安として、毎月の生活費の半年分程度は手元に残しておくことで、予期せぬ出費や収入の変動があっても安心して生活を維持できます。

親などから贈与を受ける場合は贈与税の非課税制度を活用する

親や祖父母などから、住宅購入のための資金援助を受けるという方は、贈与税の非課税制度について理解しておきましょう。

贈与税とは

贈与税とは、個人から財産を無償で譲り受けたときに、財産を受け取った側に課される税金のことです。対象となる財産は現金や不動産、株式など幅広く、通常は年間110万円を超える贈与を受けた場合に課税されます。

住宅取得のために、親や祖父母、親族から資金援助を受ける場合、贈与税の対象となります。そのため、贈与を受けた翌年に申告・納付を行う必要があります。

住宅取得資金の贈与税が非課税になる特例

贈与する側とされる側が一定の条件を満たすことで、住宅取得資金の贈与税が非課税になるケースがあります。例えば、省エネ等住宅を取得した場合には1,000万円まで、それ以外の住宅を取得した場合は500万円までが対象です。この非課税制度を利用するには、直系卑属(※)であること、18歳以上であること、日本国内に住んでいることなどが条件となります。

なお、援助された資金を使いきれずに余ってしまった場合は、余剰分が贈与税の課税対象となるため注意が必要です。

※子・孫など自分より後の世代で、直通する系統の親族のこと

参考:国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

住宅購入の資金計画を立てる際の注意点【住宅ローン】

次に、住宅ローンを利用する際の注意点を見ていきましょう。

無理のない範囲で返済計画を立てる

住宅ローンの返済は長期にわたるため、住宅ローン以外の費用も考慮して、無理のない範囲で返済計画を立てましょう。

例えば、毎年発生する固定資産税や都市計画税、火災保険料に加え、マンションの場合は修繕積立金が毎月かかります。さらに、子どもの教育費や老後資金といった将来的な支出も含めて、返済額を検討することが大切です。一般的に、月々の返済額は「世帯年収の20~25%以下」が目安とされています。無理のない範囲で返済期間や返済額を設定し、突発的な出費にも対応できるように余裕を持たせることが安心につながります。

住宅ローン控除を活用する

住宅ローンを組んで住宅を購入した方は「住宅ローン控除」を受けることができます。

住宅ローン控除とは、住宅ローンを利用して住宅の新築や取得、増改築等をした場合に最大13年間、税金を控除する制度のことです。税金が控除されることから、家計の負担軽減につながります。

控除を受けるには、省エネ基準を満たす住宅であること、住宅ローンの返済期間が10年以上であることなど、いくつかの条件を満たす必要があります。特に中古住宅の場合は、担保価値が低いとみなされると返済期間が短くなり、控除を受けられない場合があるため注意が必要です。制度の条件を事前に確認し、控除を最大限活用できるようにしましょう。

金利タイプは家計の状況を考慮して決める

住宅ローンの金利タイプには「変動金利型」「全期間固定金利型」「固定金利期間選択型」があります。統計データによると変動金利型の利用率が高い傾向にありますが、金利タイプそれぞれにメリットとデメリットがあります。

- 変動金利型:利用当初の金利が低く設定されていて、返済額を抑えやすい。ただし、金利上昇リスクに備える必要がある。

- 全期間固定金利型:金利が全借入期間を通じて変わらないため、返済額が一定で将来の見通しを立てやすい。ただし、金利水準は変動型より高めの傾向にある。

- 固定金利期間選択型:一定期間は固定金利が適用されるタイプで、指定した期間が終了したら変動金利型や固定金利型を選択できる。ただし、借り入れ後に市場金利が上昇すると返済額も上がる。

家計に余裕があり、今後の収入アップも見込める場合や金利変動リスクに対応できる家庭には変動金利型が向いています。

一方で、金利上昇に備えるのが難しい場合には固定金利型を選ぶ方が安心です。比較的短期間の借り入れであれば変動金利型、子どもの教育費がかかる期間は「固定金利期間選択型」にするなど、ライフプランに合わせた柔軟な選択が望まれます。

住宅の購入にあたっては資金計画を入念に行う必要がありますが、安全・安心に関わる防犯対策も妥協できないポイントです。次では、新居で快適に暮らすために欠かせない防犯対策について解説します。

家を購入する際はあわせて防犯対策も検討しよう

令和6年の侵入窃盗の発生場所別認知件数を見ていくと、約4割が住宅で発生しています。特に一戸建て住宅への侵入窃盗が多いことから、マイホームを購入した場合は、防犯対策を行うことが大切です。

また、集合住宅であっても階数を問わず侵入窃盗は発生しており、必ずしも安全というわけではありません。近年、空き巣だけでなく強盗やストーカー被害などもニュースとなっているため、自身や家族を守るための対策が必要です。

出典:警察庁「住まいる防犯110番 データで見る侵入犯罪の脅威」

防犯性の高い鍵や補助錠を取り入れる

玄関や勝手口のドアが不正開錠され、侵入されることがあります。そのため、玄関や勝手口の施錠はピッキングに強いディンプルキーやウェーブキー、キーレス錠などを採用しましょう。

特に、中古の一戸建て住宅を購入される方は古いタイプの鍵が利用されていることもあるため、交換することをおすすめします。

また、既存の鍵に加えて補助錠を取り付けると、侵入者が短時間で解錠することが困難になるため、さらに安心です。なお、マンションの場合は、鍵の交換や補助錠の設置に管理組合の許可が必要なケースもあるため、事前に規約を確認しておきましょう。

窓に防犯ガラスを取り入れる・防犯フィルムを貼る

窓も侵入経路として狙われやすい部分です。防犯ガラスに交換したり、防犯フィルムを貼り付けることで、ガラスが割れにくくなり、侵入に時間がかかるようになります。侵入に時間をかけさせることは犯行の大きな抑止力になるため、非常に有効です。さらに、補助錠やシャッター、面格子などと組み合わせると、より高い防犯効果が得られます。

ただし、マンションの場合は窓が共用部分にあたるため、防犯ガラスへの交換や防犯フィルムの貼り付けには管理組合の許可が必要になる場合があります。

庭や外構に防犯カメラやセンサーライトを設置する

庭や外構の死角となりやすい場所を狙い、窓やベランダから侵入してくることがあります。住宅の死角となる場所には、防犯カメラやセンサーライトの設置がおすすめです。防犯カメラがあるだけでも不審者に対する威嚇効果があり、下見の段階で侵入を諦めさせる可能性が高まります。さらに、センサーライトと組み合わせることで、人の動きを感知して点灯し、周囲に人の存在を知らせることができます。不審者に脅威を与えられるため、防犯効果が一層高まります。

マンションの購入を検討する場合は、エントランスやエレベーター、廊下などの共用部に防犯カメラが設置されているかを確認し、安心できる住環境かどうかを見極めることが大切です。

マイホームでの安全な生活を支えるALSOKのサービス

新居での生活のスタートには、安全と安心が欠かせません。侵入窃盗や火災からご自宅を守り、安心できる暮らしを支える住環境づくりをALSOKがサポートします。

ホームセキュリティ

ALSOKのホームセキュリティ「HOME ALSOK Connect」では、「オンラインセキュリティ」と「セルフセキュリティ」をご用意しており、ご希望にあわせてお選びいただけます。セルフセキュリティは、お手頃価格でホームセキュリティを導入でき、もしものときはALSOKへ駆けつけを依頼することができます。

オンラインセキュリティは、異常発生時に自動でALSOKが駆けつけます。また、スマートフォンを持っているだけで警備を自動解除し、外出時はワンタッチで警備を開始できる便利な機能も活用いただけます。

ALSOKのホームセキュリティは在宅中も警備をセットできるので、外出中はもちろん、就寝中や一人での在宅時にも安心です。一戸建て住宅はもちろん、マンションなどの共同住宅にも設置可能です。ホームセキュリティの導入を検討している方は、ぜひALSOKにご相談ください。

防犯カメラ

ALSOKでは、ご家庭向けの防犯カメラを数多く取り揃えており、侵入対策や車上荒らし、室内の見守りなどさまざまな場面での防犯に役立ちます。人感センサーが作動すると自動で録画を開始できるものや、夜間の撮影が可能なカメラなどをお選びいただけます。ご家庭に合わせた最適なプランをご提案いたします。

まとめ

住宅購入資金は、自己資金と借入金(住宅ローン)を組み合わせて用意するのが一般的です。統計データを見ると、新築住宅を購入する方の多くは住宅ローンを利用しています。一方、中古住宅を購入する方は購入金額が比較的抑えられているため、新築に比べてローン利用者の割合が低い傾向にありました。また、金利タイプは、どの住宅を購入した世帯も圧倒的に「変動金利型」の利用が多くなっています。

これから住宅の購入を検討する方は、本記事でご紹介した統計データや注意点を参考にしながら、まずは無理のない資金計画を考えてみましょう。